Wijziging Vlaamse Codex Fiscaliteit: Duo-legaat en vriendenerfenis

De eerste bedoeling van deze wijziging is het stoppen van de ontwijking van de erfbelasting door het oneigenlijk gebruik van het duo-legaat.

Een duolegaat is een constructie waarbij er een erfenis wordt nagelaten aan een goed doel en daarnaast een erfenis wordt toebedeeld, via een opdracht aan het goede doel, aan een verwant of derde die normaliter hoge erfenisrechten moet betalen. Hier zijn verschillende formules mogelijk maar het komt er steeds op neer dat het goede doel de erfenisbelasting betaalt en vervolgens de tweede bijzondere legataris uitbetaalt, dus de uitvoering van de bijzondere opdracht.

Onder de huidige regelgeving wordt voor het goede doel een erfbelasting geheven van 8,5 %, terwijl dit voor legatarissen in een zijlijn of derden kan oplopen tot 55 %. Het aldus ontwijken van de hoge erfbelasting is een tot op vandaag perfect legale mogelijkheid.

Wanneer deze fiscale “incentive” van het duolegaat echter wegvalt, is de kans groot dat er veel minder goede doelen zullen opgenomen worden in testamenten. Wat leidt tot een verlies van inkomsten voor de goede doelen. Het tarief voor het goede doel wordt nu dan ook terug gebracht tot 0 % om voor de goede doelen de mindere inkomsten minstens deels te compenseren.

Parallel wordt ook voor schenkingen aan goede doelen het tarief vermindere van 5,5 % nu naar eveneens 0 %.

Er wordt bovendien een ‘Vriendenerfenis’ ingevoerd. Voor derden (vrienden of verre familie) die nu in de hoogste tarieven vallen, voor de schijf tot 50.000 euro is dat 25 %, zal het mogelijk zijn een erfenis te doen tot 15.000 euro aan het tarief rechte lijn, concreet is dat 3 %.

Dit alles heeft natuurlijk een budgettaire weerslag op de nu al precaire Vlaamse ‘Corona’ begroting. Om die weerslag te berekenen wordt er uitgegaan van de cijfers 2018, die dan worden geëxtrapoleerd naar 219 en dan zo naar 2021. Dit geeft een raming van 105,3 mio, plus een verwachte stijging van het aantal legaten van 3% geeft in totaal 108,7 mio.

De tariefverlaging voor de zuivere goede doelen wordt geacht een kost te hebben van 22,7 mio. De vriendenerfenis zal een kost hebben van 10 mio. In de begroting 2021 werd uitgegaan van een netto effect van 75 mio euro. In deze zin zijn de cijfers die de minister van financiën en begroting ons voorspiegelde naar aanleiding van de voormelde wijzigingen samenhangend, maar…

Ik denk dat de Vlaamse minister van Financiën en Begroting / administratie, zich misrekent!

Onze voormalige collega en huidig federaal minister Vincent Van Peteghem vroeg in september vorig jaar (2020) al naar de budgettaire impact van dit ontwerp van decreet en de minister antwoordde toen niet zeker te zijn van de 75 miljoen, zoals hiervoor berekend, maar dacht wel dat het vrij juist zou zijn.

Vincent van Peteghem, huidig minister van Financiën, twijfelde daar toen al terecht aan en wees toen al op het mogelijk ontwijkingsgedrag.

Voor de Vlaamse schatkist was het duolegaat oorspronkelijk trouwens een winst, omdat er dankzij het duolegaat een hogere erfenisbelasting (8,5%) werd betaald i.p.v. de lagere schenkingsrechten (7 % voor roerende goederen), wat toch de klassieke manier was/is voor erfenissen in de zijlijn of aan vrienden.

De minister van Financiën en Begroting raamt de netto opbrengst van de wijzigen dus op 76 miljoen euro. Dit sluit aan bij het bedrag dat in de begroting werd vooropgesteld, nl. 75 miljoen.

Vooreerst is de mindere opbrengst, van het op 0 zetten van het tarief bij de schenkingen, niet verrekend. (nu was dit 5,5% en wordt nu 0%) Dat dit schenkingstarief aan goede doelen op 0 wordt gezet is logisch, dit loopt parallel aan het op 0 zetten van het tarief voor legaten aan goede doelen, maar er is een kost. Deze kost is beperkt, maar er is hoe dan ook een kost. Die is niet opgegeven of opgenomen in de berekening. (enkel op pagina 9 van de algemene uiteenzetting)

Ik denk dan ook dat de voorgestelde ramingen zijn te optimistisch. Want ze zijn gesteund op de cijfers van 2018. De cijfers van 2018 werden geprojecteerd naar 2019 door de gemiddelde groeifactor inzake belastbare basis te verrekenen (dit is de groei van de aangegeven nalatenschappen). Deze cijfers werden dan verder geprojecteerd naar 2021. Dit geeft een bruto opbrengst van 105,5 miljoen euro.

Dit bedrag wordt dan verhoogd met 3 %, een veronderstelde stijging van het aantal nalatenschappen. Dit geeft een geraamde bruto opbrengst van 108,7 miljoen euro.

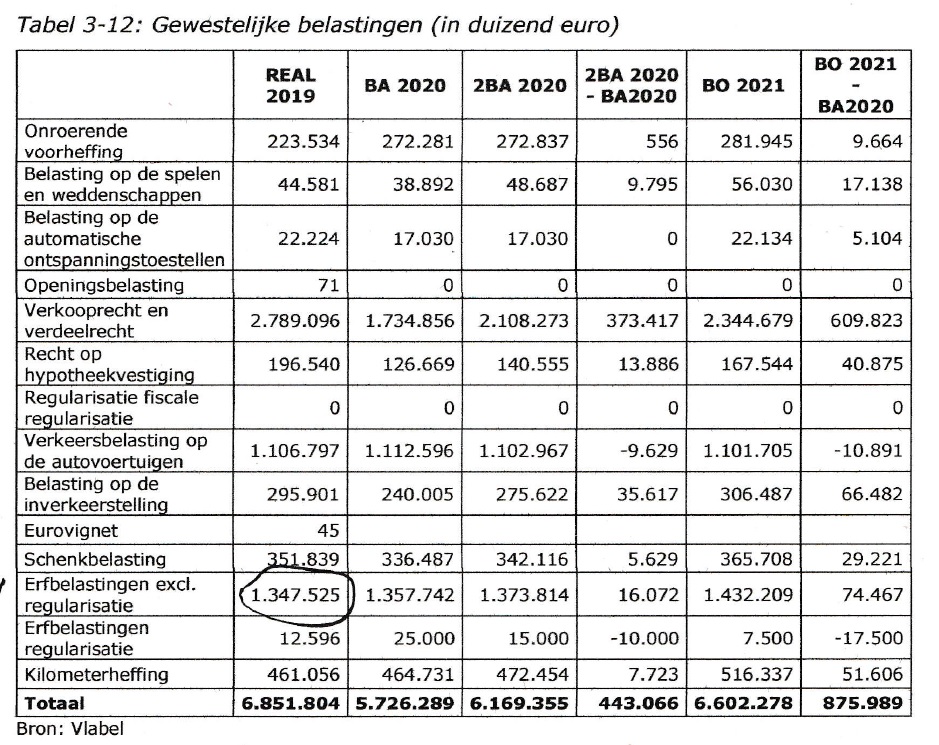

- Waarom werd vertrokken van de cijfers 2018? (2018 = 1.533.300.000 euro)?

De cijfers 2019 zijn volledig bekend: namelijk 1.347.525.000 euro (cijfer begrotingsopmaak 2021).

Omdat het cijfer 2018 hoger is dan 2019, namelijk 1.533.300.000 euro?

Want vanaf 1 september 2018 trad er een wijziging van het erfrecht in voege wat een lagere opbrengst gaf: voor 4 maanden in 2018, maar voor 12 maanden in 2019.

Dus de vertrekbasis is te hoog.

Helaas zal er een aangroei zijn van de aangegeven nalatenschappen…. met dank aan het geklungel van de federale en Vlaamse regering in de bestrijding van het coronavirus is er, helaas, een oversterfte in de WZC en dat resulteert uiteraard in meer aangiftes.

Ik beschik niet over de projecties van de administratie / minister van Financiën en Begroting, en over de gebruikte voorafspiegeling van ingeschatte percentage kan gediscussieerd worden, maar kan wel vertrekken van de eindcijfers en als ik dan een onderbouwde becijfering maak, kom ik toch wel op andere bedragen…

De minister raamt de opbrengst op afgerond 105 miljoen door de toepassing van de “normale” tarifering. Dit betreft vooral tarieven in de vork van 25 – 45 %, dus een gemiddeld tarief van 35 %. Dus deze 105 miljoen staat in voor een opbrengst aan 35% en geeft dus een belastbare basis van 300 miljoen.

Mensen die de techniek van het duolegaat gebruiken zijn mensen met een zekere kennis van de erfbelasting, of hebben deskundig advies ingewonnen.

Ik veronderstel dat, gelet op deze kennis, er voor 2/3 zal overgeschakeld worden op de schenking, waar duidelijk lagere tarieven van toepassing zijn.

Ik veronderstel dat 1/3 niets zal doen en de “normale” erfbelasting zal betalen… en er zijn uiteraard ondertussen ook al legatarissen die niet meer over de geestelijke mogelijkheden beschikken om nog veranderingen aan te brengen…

We veronderstellen verder dan van die 2/3 die voor schenking kiezen de helft een erfenis doet in roerend goed ( 7%) en de andere helft in onroerend goed (we nemen een gemiddeld tarief van 20%).

Dit geeft:

De belastbare massa van 300 miljoen wordt als volgt uitgesplitst :

100 miljoen aan 35 % of 35 miljoen (gemiddeld tarief erfenis)

200 miljoen aan tarief schenking

met 100 miljoen aan 7 % schenking roerend goed, dus 7 miljoen

met 100 miljoen aan 20 % schenking onroerend goed, dus 20 miljoen

Totaal : 62 miljoen. We verhogen dit met de groei van het aantal nalatenschappen, 3 %.

Dit geeft 63,8 miljoen.

Min posten : – 22,7 miljoen (tariefverlaging, overgenomen) en – 10 miljoen (vriendenerfenis)

Netto geeft dit 31,1 miljoen.

Te verminderen met het 0 tarief op schenkingen aan goede doelen. Raming 2,5 miljoen.

Eindtotaal geraamde opbrengst : 28,6 miljoen euro.

We zijn als Vlaams Belang van oordeel dat de geraamde inkomsten met, afgerond, bijna 50 miljoen zijn overschat.

Dit omdat het meest gekende fenomeen bij een tariefwijziging in de fiscaliteit wordt miskend : vermijdingsgedrag.

Het ontwerp van decretale wijziging wordt voorgesteld als een antwoord op het onrechtvaardigheidsgevoel omdat sommigen hebben omdat, via dit legaal achterpoortje, de erfbelasting in hoge mate ontweken wordt.

Het achterpoortje komt neer op het oneigenlijk gebruik van het duolegaat en dit wil men remediëren.

Het Vlaams Belang betwist niet dat het hier inderdaad gaat om een fiscaal achterpoortje, maar er is wel een grote maar…

Indien het alleen de bedoeling is om te beantwoorden aan het onrechtvaardigheidsgevoel dan had dit ook op andere manieren gekund.

Bijvoorbeeld door een minimumdrempel in te voeren voor het bedrag dat naar het goede doel moet gaan.

De bedoeling is ook niet het veilig stellen van inkomsten, via legaat verkregen, van de goede doelen. Deze garantie is er absoluut niet. Ook niet met een 0 tarief.

Precies omwille van de achterpoort kon het goede doel meedelen in een (deel van de) erfenis.

Zonder deze achterpoort is het risico groot dat er helemaal geen middelen naar de goede doelen gaan en dat zij, finaal, de verliezer zijn.

“Wie wordt hier eigenlijk getroffen?”, is dan de vraag.

De Vlaamse middenklasse.

Het zijn de Vlaamse burgers die een centje opzij hebben gezet, een klein vermogen hebben opgebouwd. Het zijn niet de grote vermogens.

Daar delen we als Vlaams Belang de visie van de vakbonden in de SERV waar zij opmerken dat de grote vermogens andere planningstechnieken gebruiken.

Kinderloze vermogende mensen werken inderdaad vaak met de techniek van de private stichting om hun erfgenamen te bevoordelen.

Het argument dat ook grote vermogens veelvuldig gebruik maken van het duolegaat en dat private stichtingen veel minder frequent voorkomen en onderworpen zijn aan een specifieke wetgeving, is maar deels juist. Er zijn inderdaad grote vermogens die een deel (!) van hun erfenis via een duolegaat passeren. Maar de echt grote vermogens ontsnappen via specifieke rechtspersonen aan het grootste deel van de belastingen.

Hier worden vooral de Vlaamse mensen met een centje getroffen. Een centje dat onvoldoende is om een specifieke rechtspersoon op te richten.

Ook de verwijzing, in het ontwerp van decreet, naar de regeling voor familiale ondernemingen is volgens mij hier niet relevant, want dat is een volledig andere regeling met als doelstelling de continuïteit van de onderneming waarborgen.

Ik vrees dat hier alles op één hoopje gegooid werd de finaliteit van dit decreet te verbergen: Hier wordt, hoe het ook wordt voorgesteld, de Vlaamse middenklasse getroffen, die een gaatje had gevonden naar een minder belastbare weg. Een overigens legaal gaatje.

Ik deel wel de kritiek van de vakbonden in de SERV, zoals ik al zei, dat deze aanpassing niet ingaat op de grond van de zaak: met name de ontsnappingsroutes voor de echt grote vermogens.

Als Vlaams Belang zijn wij voor een belastingvrij erven tot 50.000 euro voor elke erfgenaam. Ik weet wel dat dit nu niet haalbaar is, maar het zou een aanzet kunnen zijn om de eerste schijf tot 50.000 euro voor iedere erfgenaam belastingvrij te maken met een 0 tarief.

Dit zou ook de vriendenerfenis overbodig maken en bovendien voor de gewone man en vrouw ook een steun betekenen in hun koopkracht die gezien de relancepolitiek toch wel gewenst is.

De voorgestelde vriendenerfenis is volgens mij niet echt doelmatig, omdat ze zeer beperkt is terwijl er toch een belangrijke geraamde budgettaire kost (10 miljoen euro) aan vasthangt.

Het is volgens mij niet opportuun om de fiscale koterij van het duolegaat als het ware te vervangen door nieuwe fiscale koterij in de vorm van de vriendenerfenis, terwijl zowat alle fiscalisten pleiten voor fiscale vereenvoudiging en stroomlijning van de Vlaamse fiscaliteit.